當前位置:

當前位置:

一、重要提示

本年度報告摘要來自年度報告全文,為全面了解本公司的經營成果、財務狀況及未來發展規劃,投資者應當到證監會指定媒體仔細閱讀年度報告全文。

立信會計師事務所(特殊普通合伙)對本年度公司財務報告的審計意見為:標準的無保留意見。

本報告期會計師事務所變更情況:本報告期會計師事務所未發生變更。

非標準審計意見提示

適用 √ 不適用

董事會審議的報告期普通股利潤分配預案或公積金轉增股本預案

適用 √ 不適用

公司計劃不派發現金紅利,不送紅股,不以公積金轉增股本。

董事會決議通過的本報告期優先股利潤分配預案

適用 √ 不適用

二、公司基本情況

1、公司簡介

2、報告期主要業務或產品簡介

一、公司從事的主要業務

報告期內,公司專注以“航空航天+農機”的雙主業經營模式開展生產經營活動。一方面著力發展航空航天業務,主要包括:聚焦“航空飛行器結構件”、“航天飛行器結構件”、“航空發動機和燃氣輪機結構件”三大核心業務板塊,扎扎實實為各大主機廠做好配套服務,積極開拓軌道交通、船舶及核電業務;另一方面持續深耕高端農牧機械領域的研發、設計、生產和銷售環節,并致力于用自主研制的國產中高端農牧機械裝備替代國外進口。報告期內,各業務板塊具體情況如下:

(一)航空航天板塊

公司在航空航天業務板塊主要從事飛機、航空發動機、航天發動機、導彈、運載火箭等飛行器的零件、部組件的工藝設計及制造,由控股子公司明日宇航承擔和開展。明日宇航為...企業技術中心,擁有國家二級保密單位和武器裝備生產許可證,總部在四川省什邡室,并在北京、西安、沈陽、任丘、貴陽、安順、天津、洛陽、濰坊設有生產制造基地,主要分布在各主要客戶周邊并同客戶形成良好的配套關系。明日宇航占地達1,000余畝,現有員工約1,300人。公司始終堅持以技術為先導,擁有逆向工程設計技術、低應力高比強度結構部段設計與制造技術、先進工裝、夾具及模具設計制造技術等核心技術,微量潤滑加工技術、低應力特種加工技術、難加工鈦合金產品加工制造技術、飛機復雜薄壁結構件數控加工技術、先進焊接技術、鈦合金鈑金件熱蠕變成型技術及基于3D掃描的鑄件..加工技術等自主核心技術,累計申請..141項,其中發明..64項,已獲得授權93項。

明日宇航以飛行器結構減重技術的開發與推廣為主線,研究開發系列飛行器大型薄壁復雜零部件,涉及的專業有:設計開發、難加工材料開發與應用、工裝模具設計、鈑金成型、數控加工、特種焊接、熱處理、表面處理、部件裝配以及綜合檢測。公司長期致力于航空、航天、航發、燃氣輪機及船舶以及國際宇航轉包業務、軌道交通業務、核電設備業務等領域,為中航工業、中國航發、中國航天、中船重工、中國中車、中核等客戶及其國際民用飛機和發動機業務提供配套服務。

(二)農機板塊

公司農機板塊子公司牧神科技專業從事中高端農牧機械的研發、設計、生產和銷售,致力于我國農業機械化發展所需的農牧機械裝備及替代國外進口的中高端農牧機械裝備的研制。公司采用自主研發、自主加工與外購、外協相結合的方式組織生產經營,并統一進行裝配的生產模式,即自主加工技術含量較高、附加值較高以及擁有自主知識產權的核心零部件,通過外購和外協定制完成其余零部件,.后由公司統一進行整機裝配和調試,并通過與經銷商合作的方式向.終用戶提供售后服務。

公司農機主要產品有系列穗莖兼收玉米收獲機、大型谷物聯合收獲機械、系列秸稈飼料收獲機、系列耕作機械、經濟作物收獲機械及林果加工機械等6大類60余種產品。大型農牧收獲機械裝備的研究處于國內..水平,具有較強的技術創新能力和競爭力,其中:主導產品自走式玉米聯合收獲機技術水平達到國際先進水平,自走式青(黃)貯飼料收獲機部分指標達到國外同類產品的先進水平,動力旋轉耙替代國外進口,辣椒收獲機屬國內首創。

為更好的滿足市場需求,提高產品可靠性,降低生產成本,2019年公司對9種老產品進行了設計改進和優化任務,完成了6種新產品的設計開發、生產裝配、田間跟蹤試驗、鑒定等工作。公司農機主要產品及用途詳見下表:

二、公司所屬行業的發展階段以及公司的行業地位

(一)航空航天板塊

近年來,公司所在的航空工業已被列入《國家中長期科學和技術發展規劃綱要(2006-2020 年)》、《“十二五”國家戰略性新興產業發展規劃》、《中國制造2025》等多個重要的國家產業發展規劃中,屬于國家戰略新興產業之一,也是帶動我國工業轉型升級的重要領域。同時,大飛機、兩機專項等一批行業重大項目已取得實質進展,將會對我國航空工業的發展產生巨大的拉動作用。航空裝備在國家產業政策的大力支持和下游市場長期需求的拉動下,將在較長時間內擁有廣闊的市場空間與發展前景。

公司傳統優勢業務為航天及航空零部件加工,隨著過去兩年轉型升級戰略的逐步落實,公司在該領域已實現由零件加工向部組件系統交付升級,參與產業鏈價值環節不斷增加;同時,公司積極融入國際航空巨頭轉包供應鏈和中國中車、核電供應鏈,客戶范圍不斷擴大。目前,公司已成為同行業民營企業中客戶范圍.廣、參與裝備型號.多、涉及工藝鏈價值鏈.長、產能規模.大.優的企業之一。

(二)農機板塊

自2015年以來,農機行業整體進入轉型升級階段,2019年仍然處于產業調整的低谷期。據不完全統計,2019年,拖拉機市場銷量同比出現兩位數下滑,其中;谷物聯合收割機銷量下滑接近10%;插秧機銷量下滑20%以上,但是也有部分小眾產品呈現增長態勢,標志著當前我國農機行業已逐漸邁進高級階段,傳統市場的轉型升級以及增幅趨緩,新興市場快速崛起,農機行業增長主力由大眾品類轉向小眾品類將持續進行。受大環境影響,公司業務表現也總體平穩趨緩。

作為國內集研發、制造、銷售、技術服務為一體的農機具制造行業..上市企業,公司是國家高新技術企業、國家創新型試點企業、國家火炬計劃重點高新技術企業、中國中小企業創新100強企業、新疆戰略性新興產業優勢骨干企業及技術創新示范企業,擁有國家批準的“農牧機械關鍵技術及裝備國家地方聯合工程研究中心”、“省級企業技術中心和省級農牧收獲機械工程技術研究中心”。公司的農機產品已成為我國同類產品的主流機型,“牧神”商標成為新疆..商標,“牧神”系列農機產品成為新疆..產品,且“牧神”系列玉米收獲機多次榮獲農機用戶滿意品牌、智能制造品牌等行業榮譽,“牧神”系列農機裝備已在不同區域市場及細分領域具有一定的市場影響力和技術帶動力。

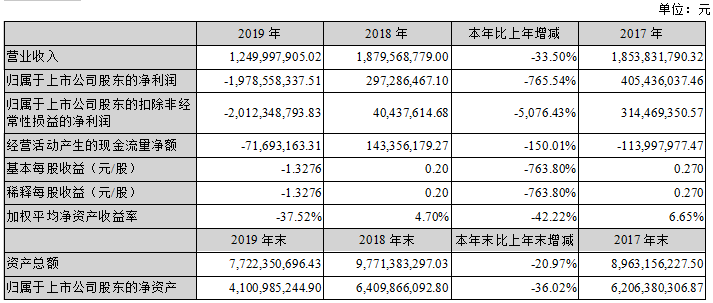

3、主要會計數據和財務指標

(1)近三年主要會計數據和財務指標

公司是否需追溯調整或重述以前年度會計數據

是 √ 否

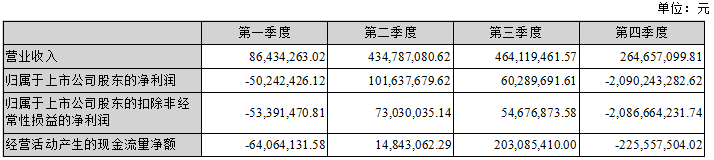

(2)分季度主要會計數據

上述財務指標或其加總數是否與公司已披露季度報告、半年度報告相關財務指標存在重大差異

是 √ 否

4、股本及股東情況

(1)普通股股東和表決權恢復的優先股股東數量及前10名股東持股情況表

(2)公司優先股股東總數及前10名優先股股東持股情況表

適用 √ 不適用

公司報告期無優先股股東持股情況。

(3)以方框圖形式披露公司與實際控制人之間的產權及控制關系

5、公司債券情況

公司是否存在公開發行并在證券交易所上市,且在年度報告批準報出日未到期或到期未能全額兌付的公司債券

否

三、經營情況討論與分析

1、報告期經營情況簡介

報告期內,公司實現營業總收入12.50億元,比上年同期減少33.5%,歸屬于上市公司股東的凈利潤-19.79億元,比上年同期減少765.54%。

(一)航空航天板塊

2019年,社會整體融資環境不理想,上下游環節均出現資金緊張的情況,公司較難平衡傳統業務模式下的業務拓展和新業務模式下的流動資金及固定資產投入,財務費用增加較多,公司生產組織受到不利影響,部分技改項目未能如期完成;同時因公司內部進一步深化戰略調整,轉型升級投入有所增加,短期內又面臨行業競爭加劇,業務回款不及預期的困難,導致公司2019年航空航天板塊業績出現下滑。主要原因分析如下:

1、收入連續兩年下滑

① 業務轉型升級戰略深化,新業務模式占比提升,流動資金需求增加

2018年以來,明日宇航由“飛行器零件供應商”向“零組件、部段件戰略合作供應商”轉型的戰略調整不斷深化。2019年,明日宇航部組件產品的生產研發比例較上年大幅提升,更多部組件產品意味著來料加工比例下降,自采購料比例大幅提升,生產周期增加為半年到兩年不等,部組件交付前零件在制品對流動資金占用量大。總體來說,隨著轉型升級邁向成功,新的業務模式對流動資金需求大幅增加。但從公司長遠發展角度來看,自采料部段交付將增強客戶粘性,形成公司未來的核心競爭力,為后期發展創造新的增長級。

② 資金壓力加劇影響了正常生產經營

報告期內社會整體融資環境不理想,上下游環節均出現資金緊張的情況,公司較難平衡傳統業務模式下的業務拓展和新業務模式下的流動資金及固定資產投入。為保障公司整體戰略實施,著力發展部組件業務,同時保障承諾客戶的產品交付進度按時完成,公司不得不主動放棄需要墊付較大啟動資金的非戰略性項目或需投資技改的項目,進而影響了公司2019年的業績表現。未來,伴隨融資環境改善及股權融資完成,公司流動資金將得到有效補充,此影響有望消除。

③ 行業競爭情況及經營環境發生變化

隨著國家對民營企業進入軍工行業的準入門檻逐步降低,行業民營新進入者增加,短期內部分低門檻領域面臨競爭日趨激烈的格局。公司部分對技術和設備要求較低的簡單數控機加業務面臨短期競爭沖擊,受到一定程度的影響。未來,隨著公司戰略轉型升級的實現,差異化競爭能力將會凸顯,市場份額及盈利水平均有望提升。

2、會計政策變更和商譽減值的影響

公司自2019年1月1日起執行財政部修訂后的《企業會計準則第22號-金融工具確認和計量》、《企業會計準則第23號-金融資產轉移》、《企業會計準則第24號-套期保值》、《企業會計準則第37號-金融工具列報》等會計準則,基于謹慎性原則并經會計師審計確認,2019年公司應收款項計提壞賬準備增加約3.33億元。

盡管2019年公司控股股東嘉興華控對明日宇航增資3億元以支持上市公司發展,但鑒于明日宇航資產組2018年、2019年營業收入連續兩年下降,業績持續下滑,明日宇航資產組存在減值跡象。按照《企業會計準則第8號——資產減值》的規定,公司聘請中瑞世聯資產評估(北京)有限公司對以2019年12月31日為基準日的明日宇航相關資產組可收回價值進行了評估。根據中瑞世聯出具的評估報告結果(中瑞評報字[2020]第000291號),采用預計未來現金流量現值的評估方法測算后,得出明日宇航相關資產組可收回金額為279,090.00萬元,低于資產組經審計后的賬面價值432,607.91萬元,報告期內計提減值金額為15.35億元。

3、營業外收入同比減少,營業外支出同比增加

① 報告期內收到的政府補助同比減少。2018年公司計入當期損益的政府補助13,236.36萬元,其中:與收益相關的政府補助13,159.75萬元,與資產相關計入當期損益或沖減相關成本費用76.61萬元;2019年公司計入當期損益的政府補助5317.37萬元,其中:與收益相關政府補助5,191.06萬元,與資產相關計入當期損益或沖減相關成本費用126.31萬元。

② 2019年,基于對國際發展形勢的判斷以及國際業務某項目發生的不利變化,公司適時對國際業務發展戰略進行了調整,終止了收購ALETHEIA HOLDINGS ONE LIMITED控股的英國史密斯哈洛有限公司(SMITHS HARLOW LIMITED),同時由于調整國際業務導致公司前期購買的相關技術沒有項目應用并且該等技術在國內項目上亦無法應用,導致前期支付的技術協議購買相關款項實質上形成了損失3,488.77萬元。

(二)農機板塊

在農業現代化建設發展背景下,公司通過完善產品結構,豐富產品體系,已逐步建立起遍及玉米、小麥、辣椒等主要農作物品種,覆蓋耕、種、收、管及收后處理的全程機械化產品體系。

2019年,受國內市場需求回暖以及國家政策驅動等影響,公司聯合收割機業務青(黃)貯飼料收獲機、自走式辣椒收獲機等業務銷量均有不同程度的提升,總體成本費用較上年同期未發生較大變化:(1)報告期內,公司自走式玉米收獲機銷售收入實現同比增長,自走式玉米收獲機在國內特別是東三省市場需求旺盛,銷量大幅提升;(2)在環境治理政策和青貯飼料產業發展的共同助力下,青(黃)貯飼料收獲機業務市場需求增長;(3)其他業務:受糧價波動影響,農戶購買力下降,公司籽粒機、打捆機等產品收入下降;公司動力旋轉耙的收入實現一定幅度的增長;S3000B青貯機、Y4B/Y6C玉米收獲機、板椒收獲機等新產品也已推向市場;(4)報告期內,公司將持有的山東牧神機械有限責任公司85%的股權全部轉讓給榮成市信立達控股有限公司,對業績也造成了一定影響。

2、報告期內主營業務是否存在重大變化

是 √ 否

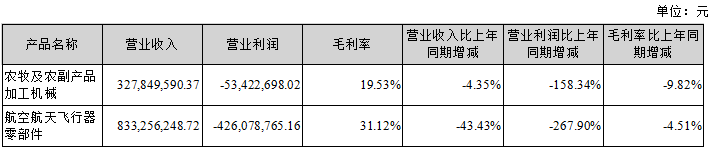

3、占公司主營業務收入或主營業務利潤10%以上的產品情況

√ 適用 不適用

4、是否存在需要特別關注的經營季節性或周期性特征

是 √ 否

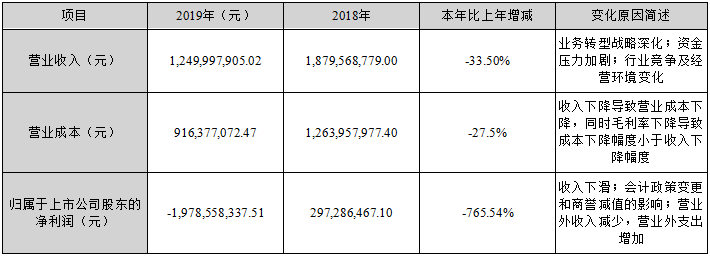

5、報告期內營業收入、營業成本、歸屬于上市公司普通股股東的凈利潤總額或者構成較前一報告期發生重大變化的說明

√ 適用 不適用

變化原因具體分析如下:

1、收入連續兩年下滑

① 業務轉型升級戰略深化,新業務模式占比提升,流動資金需求增加

2018年以來,明日宇航由“飛行器零件供應商”向“零組件、部段件戰略合作供應商”轉型的戰略調整不斷深化。2019年,明日宇航部組件產品的生產研發比例較上年大幅提升,更多部組件產品意味著來料加工比例下降,自采購料比例大幅提升,生產周期增加為半年到兩年不等,部組件交付前零件在制品對流動資金占用量大。總體來說,隨著轉型升級邁向成功,新的業務模式對流動資金需求大幅增加。但從公司長遠發展角度來看,自采料部段交付將增強客戶粘性,形成公司未來的核心競爭力,為后期發展創造新的增長級。

② 資金壓力加劇影響了正常生產經營

報告期內社會整體融資環境不理想,上下游環節均出現資金緊張的情況,公司較難平衡傳統業務模式下的業務拓展和新業務模式下的流動資金及固定資產投入。為保障公司整體戰略實施,著力發展部組件業務,同時保障承諾客戶的產品交付進度按時完成,公司不得不主動放棄需要墊付較大啟動資金的非戰略性項目或需投資技改的項目,進而影響了公司2019年的業績表現。未來,伴隨融資環境改善及股權融資完成,公司流動資金將得到有效補充,此影響有望消除。

③ 行業競爭情況及經營環境發生變化

隨著國家對民營企業進入軍工行業的準入門檻逐步降低,行業民營新進入者增加,短期內部分低門檻領域面臨競爭日趨激烈的格局。公司部分對技術和設備要求較低的簡單數控機加業務面臨短期競爭沖擊,受到一定程度的影響。未來,隨著公司戰略轉型升級的實現,差異化競爭能力將會凸顯,市場份額及盈利水平均有望提升。

2、會計政策變更和商譽減值的影響

公司自2019年1月1日起執行財政部修訂后的《企業會計準則第22號-金融工具確認和計量》、《企業會計準則第23號-金融資產轉移》、《企業會計準則第24號-套期保值》、《企業會計準則第37號-金融工具列報》等會計準則,基于謹慎性原則并經會計師審計確認,2019年公司應收款項計提壞賬準備增加約3.33億元。

盡管2019年公司控股股東嘉興華控對明日宇航增資3億元以支持上市公司發展,但鑒于明日宇航資產組2018年、2019年營業收入連續兩年下降,業績持續下滑,明日宇航資產組存在減值跡象。按照《企業會計準則第8號——資產減值》的規定,公司聘請中瑞世聯資產評估(北京)有限公司對以2019年12月31日為基準日的明日宇航相關資產組可收回價值進行了評估。根據中瑞世聯出具的評估報告結果(中瑞評報字[2020]第000291號),采用預計未來現金流量現值的評估方法測算后,得出明日宇航相關資產組可收回金額為279,090.00萬元,低于資產組經審計后的賬面價值432,607.91萬元,報告期內計提減值金額為15.35億元。

3、營業外收入同比減少,營業外支出同比增加

① 報告期內收到的政府補助同比減少。2018年公司計入當期損益的政府補助13,236.36萬元,其中:與收益相關的政府補助13,159.75萬元,與資產相關計入當期損益或沖減相關成本費用76.61萬元;2019年公司計入當期損益的政府補助5317.37萬元,其中:與收益相關政府補助5,191.06萬元,與資產相關計入當期損益或沖減相關成本費用126.31萬元。

② 2019年,基于對國際發展形勢的判斷以及國際業務某項目發生的不利變化,公司適時對國際業務發展戰略進行了調整,終止了收購ALETHEIA HOLDINGS ONE LIMITED控股的英國史密斯哈洛有限公司(SMITHS HARLOW LIMITED ),導致前期支付的技術協議購買相關款項實質上形成了損失3,488.74萬元。

6、面臨暫停上市和終止上市情況

適用 √ 不適用

7、涉及財務報告的相關事項

(1)與上年度財務報告相比,會計政策、會計估計和核算方法發生變化的情況說明

√ 適用 不適用

財政部于2017年頒布了修訂后的《企業會計準則第22號——金融工具確認和計量》、《企業會計準則第23號——金融資產轉移》、《企業會計準則第24號——套期會計》及《企業會計準則第37號——金融工具列報》等,并于2019年頒布了修訂后的《企業會計準則第7號——非貨幣性資產交換》和《企業會計準則第12號——債務重組》、《關于修訂印發2019年度一般企業財務報表格式的通知》(財會[2019]6號)以及《關于修訂印發合并財務報表格式(2019版)的通知》(財會[2019]16號),對企業財務報表格式進行了修訂,修訂后的非貨幣性資產交換準則及債務重組準則對本公司無顯著影響、公司已采用上述準則和通知編制2019年度財務報表。

(2)報告期內發生重大會計差錯更正需追溯重述的情況說明

適用 √ 不適用

公司報告期無重大會計差錯更正需追溯重述的情況。

(3)與上年度財務報告相比,合并報表范圍發生變化的情況說明

√ 適用 不適用

1、本期新增子公司4家:北京明日宇航工程技術研究有限公司、洛陽明日宇航工業有限公司、貴州明日宇航工業有限公司、濰坊明日宇航工業有限責任公司。

2、本期減少子公司2家:山東牧神機械有限責任公司、霍爾果斯新研貿易有限責任公司。

2019年8月9日,公司將所持有的山東牧神機械有限責任公司的85%的股權全部轉讓給榮成市信立達控股有限公司,不再進行合并。

2019年1月,公司將霍爾果斯新研貿易有限責任公司注銷。